こんにちは。ばたこです。

労務コンサルタントとして社会保険の手続きをしているときに、

「自営業の妻や夫を社会保険の扶養に入れたい」というご相談をよくいただきました。

みなさんは、自営業の配偶者を社会保険の扶養に入れられると思いますか?

実は、自営業の配偶者を社会保険の扶養に入れられるケースがあり、

うまく活用すれば家計の負担を大きく減らすことができます。

ばたこ

ばたこ私も実際に扶養に入れたことで、年間で数十万円の保険料を節約できました!

でも、浮いたお金をそのまま使ってしまうのはもったいないですよね。

せっかく節約できた分は、将来に備えて賢く運用するのがベストです。

そこで今回は、自営業の配偶者を社会保険の扶養に入れるメリット・デメリット・方法と、浮いたお金を活用したおすすめの投資法をわかりやすく解説します。

これを読めば、家計も将来も安心できる賢い方法が見つかりますよ!

ばたこ実は、私の妻も自営業ですが、私の社会保険の扶養に加入しています。

扶養に入れることで、単純に家計に残るお金が増えるんです。

浮いたお金を別の投資に回せるので、とても助かっています。

社会保険の扶養に加入させるメリットは?

メリットは、ズバリ保険料を節約できることです。年間約60万円近くの節約になると思います。

理由を解説します。

そもそもの話になりますが、日本国民は、病気やケガのときに助けてもらえる「医療保険」と、

老後や万が一のときに支えになる「年金保険」に必ず入らなければなりません。

もちろん無料じゃないので、保険料を支払わないといけません。

簡単にまとめると支払わないといけない保険料はこんな感じです。

「自営業」・・・国民健康保険、国民年金保険

「会社員」・・・健康保険、厚生年金保険

その家族はどうなるのか?

「自営業の家族」・・・その家族は各自保険料を支払わないといけません。

「会社員の家族」・・・働き手が保険料を支払えば、家族も支払われたことになる。

つまり、会社員の特典として、配偶者や子供は年収130万円未満なら健康保険料や年金保険料を自分で払わなくてもOKになります。

さらに、社会保険の扶養に入ることで、年金の「基礎年金」も自動的に加算されていきます。

保険料の節約ってバカにならない

国民健康保険や年金に入ってお金を払わないといけないのは、自営業の人とその家族、それから会社員の保険に入れなかった人です。

たとえば、専業主婦(夫)やパート、アルバイトで収入が多いと社会保険上の扶養に入ることができません。

世帯収入500万くらいなら年間60万円〜80万円!?

その保険料に関して具体的に説明します。

「国民健康保険」は、世帯収入で決定する

「国民年金保険」は、1か月あたり17,000円ほど

つまり、国民健康保険は世帯の収入によって決まり、収入が500万円くらいだと年間で約40〜60万円かかります。

一方、国民年金保険は年間で約20万円ほどです。

健康保険に幅があるのは、住んでいる自治体によって差があるためです。

さらに、この健康保険は家族ひとりひとりが加入しないといけないので、家族が多いほど負担が大きくなります。

だからこそ、「社会保険の扶養に入れられるなら」入れた方が家計にとってメリットが大きいと思いませんか?

とはいえ、社会保険上の扶養にデメリットもあります。

- 収入制限があるので、家計の収入を増やすには自分で稼ぐしか方法がない

- 今後、国の方針が変わる可能性がありそうなところです。

具体的に説明します。

そもそも被扶養者制度は、家計の負担を減らすために作られた制度です。

背景には、昔の「専業主婦モデル」があり、そのために収入制限が設けられています。

ただ、時代が変わりつつある今、国も方針を見直そうとしているため、制度廃止の動きがあります。

つまり、この制度には期限があるかもしれないというデメリットがあるのです。

だからこそ、無くなる前にうまく活用する方が得策だと思います。

「自営業」の配偶者を社会保険上の扶養に加入させるための要件

協会けんぽでは、扶養に入れるかどうかを判断するために、収入が130万円未満(かつ被保険者の年収の半分未満)かどうかをチェックします。

その判断には、確定申告書と収支内訳書(損益計算書)の控えが必要です。

社会保険の扶養に入れるかどうかの収入基準は、以下のように計算されます。

自営業の収入 = 売上金額 -(売上原価 + 直接的必要経費)

ここで重要なのは、「所得金額」ではなく、「収入」を基準にするということです。

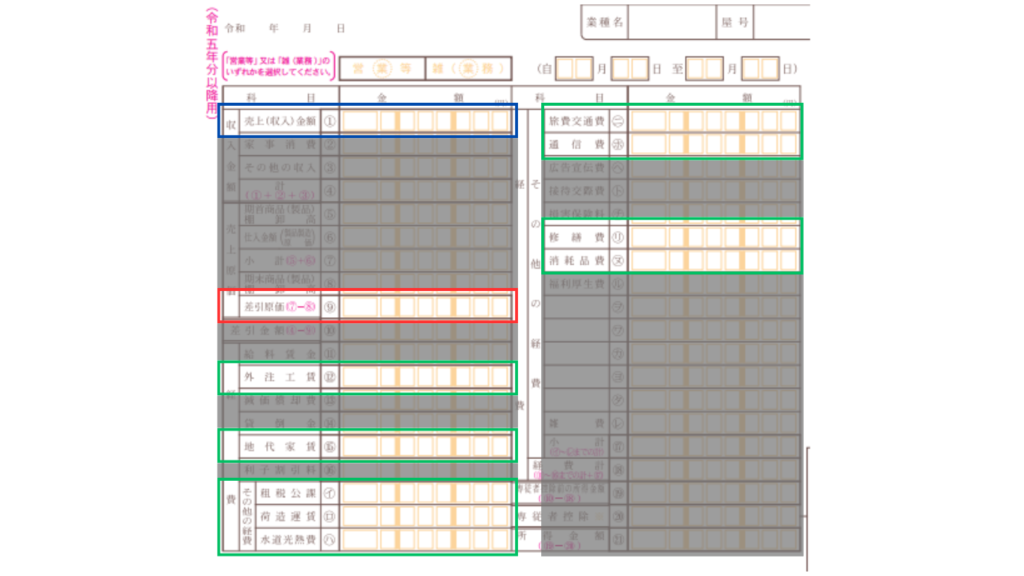

具体的にはこの表をご参考ください。

そして、直接的必要経費には、認められるものと認められないものがあるため、

詳しくは収支内訳書から抜粋した以下の表を参考にしてください。

| 科目 | 認定可否 | 備考 |

|---|---|---|

| 売上原価 | ○ | |

| 給料賃金(11)経費↓ | × | |

| 外注工賃(12) | △ | 事業内容・直接的必要経費申告書により認められる可能性あり |

| 減価償却費(13) | × | |

| 貸倒金(14) | × | |

| 地代家賃(15) | △ | 自宅住所と事業所が別の場合は、経費として認められる可能性あり |

| 利子割引料(16) | × | |

| 租税公課(イ)その他の経費↓ | × | |

| 荷造運賃(ロ) | △ | 事業内容・直接的必要経費申告書により認められる可能性あり |

| 水道光熱費(ハ) | △ | 自宅住所と事業所が別の場合は、経費として認められる可能性あり |

| 旅費交通費(ニ) | △ | 事業内容・直接的必要経費申告書により認められる可能性あり |

| 通信費(ホ) | △ | 自宅住所と事業所が別の場合は、経費として認められる可能性あり |

| 広告宣伝費(ヘ) | × | |

| 接待交際費(ト) | × | |

| 損害保険料(チ) | × | |

| 修繕費(リ) | △ | 認められる可能性あり |

| 消耗品費(ヌ) | △ | 事業内容・直接的必要経費申告書により認められる可能性あり |

| 福利厚生費(ル) | × | |

| 雑費(レ) | × |

つまり、「直接的必要経費」は実態判断になるため、当てにしすぎると外れることがあるということです。

状況によって認められないケースもあるので、過信しないように注意しましょう。

社会保険に加入した後、浮いた保険料をうまく活用するためには

浮いた保険料の使い道として、将来に備えた投資が大切です。

その理由は、扶養者の年金が「基礎部分」しかないからです。

会社員なら2階建て年金(基礎年金+厚生年金)を受け取れますが、被扶養者の年金は基礎部分のみなので心もとないですよね。

しかも、「基礎部分」って、マックスでも年間約80万円程度にしかならないんです。

これだけで生活するのは厳しいと思いませんか?

だからこそ、世帯資産を増やしつつ、年金の上乗せを狙う投資が得策です。

活用法①つみたてNISAやiDeCo

毎月コツコツと積み立てられる投資制度です。

自分で準備する「上乗せ年金」と考えるとわかりやすいと思います。

税制優遇があり、長期的な資産形成に向いています。少額から始められるので、リスクを抑えながら運用できます。

ばたこ老後の生活をより安心させるために、基礎年金や厚生年金だけでなく、この3階部分も活用することが重要です。

活用法②インデックス投資

株式市場全体に連動する投資信託を購入する方法です。

「市場全体に乗っかって少しずつ増やす」って感覚で、長期保有を目的にする投資です。

リスク分散がしやすく、長期で安定したリターンが期待できます。

ばたこインデックス投資は長期間続けるとリターンがすごく良いです。

私も実際に投資しているのですが、元本と利益の差が2倍以上になっています。

他にも、不動産投資や高配当投資などがありますが、リスクが高いのが難点です。

まとめ

自営業の配偶者を社会保険に加入すると、浮いた保険料をどう活用するかが大切です。

特に、被扶養者の年金は基礎部分だけなので、そのままだと老後の生活が厳しくなります。

その点を考えて運用すると、節約したお金をそのまま貯金するのではなく、増やすために活用するのが賢い選択ですね。

少しの工夫で、家計も将来も安心できるライフプランを作っていきましょう!

コメント